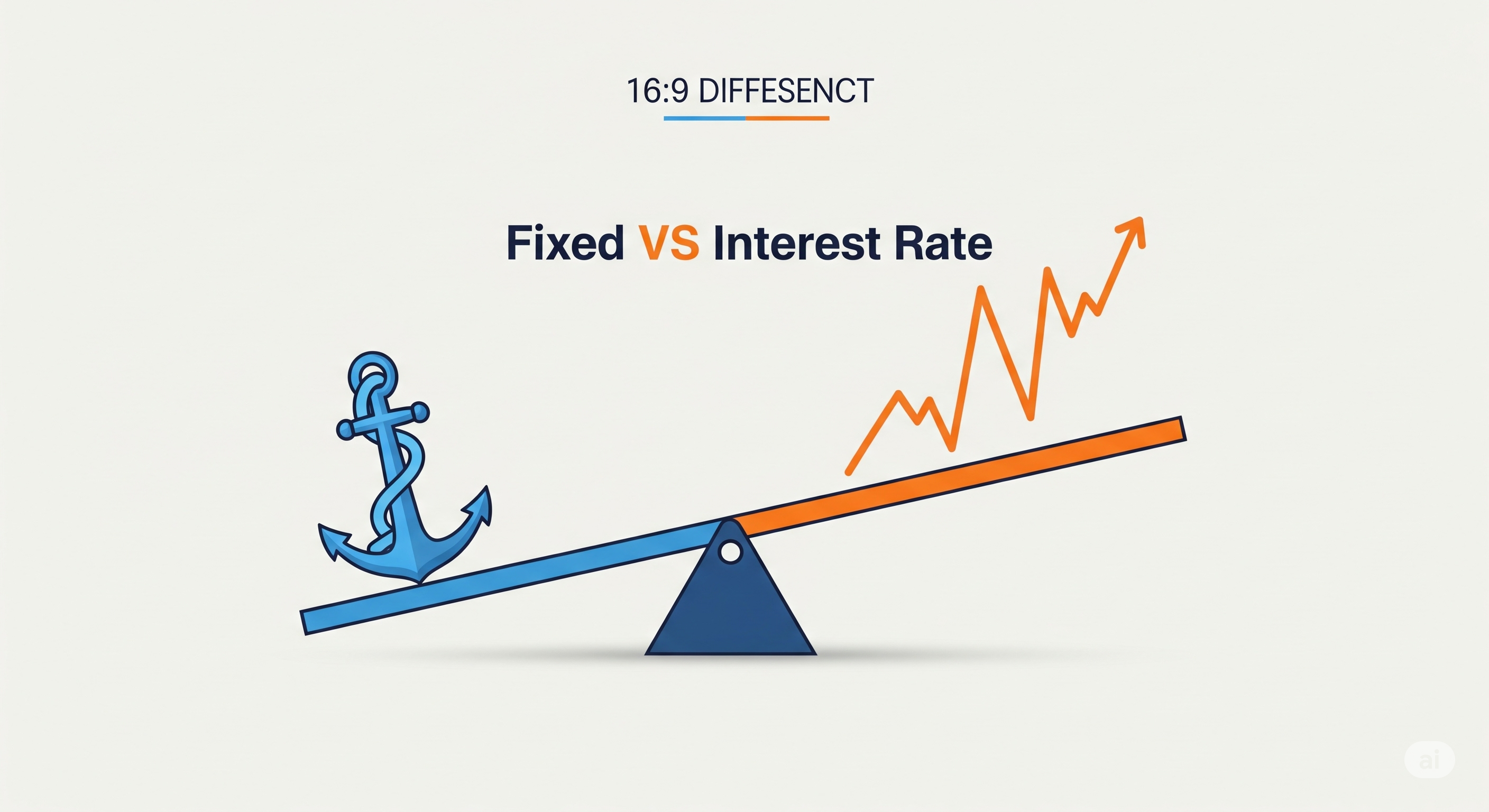

Khi xem xét một khoản vay, việc lựa chọn giữa lãi suất cố định và lãi suất thả nổi là một trong những quyết định ảnh hưởng trực tiếp đến "túi tiền" của bạn hàng tháng. Nhiều người xem đây là một ma trận khó hiểu, nhưng thực chất, nó là một bài toán về khẩu vị rủi ro và kỳ vọng thị trường.

Vậy, lựa chọn nào là "cạm bẫy" cần tránh, và lựa chọn nào là "cơ hội" nên nắm bắt? Hãy cùng Cashloan.VN mổ xẻ vấn đề này.

1. Lãi Suất Cố Định - "Người Hùng" Của Sự Ổn Định

Đúng như tên gọi, đây là loại lãi suất được "khóa" lại và không thay đổi trong suốt một khoảng thời gian nhất định hoặc toàn bộ thời hạn vay.

-

Ưu điểm:

- An toàn và dễ dự đoán: Khoản trả góp hàng tháng của bạn không thay đổi. Điều này giúp bạn lên kế hoạch chi tiêu cực kỳ dễ dàng và mang lại sự an tâm tuyệt đối.

- Miễn nhiễm với biến động: Dù thị trường có "bão giông", lãi suất huy động có tăng phi mã, bạn vẫn ung dung với mức lãi suất đã ký.

-

Nhược điểm:

- Thường cao hơn ban đầu: Để mang lại sự an toàn cho bạn, các tổ chức tín dụng thường đưa ra mức lãi suất cố định ban đầu cao hơn một chút so với lãi suất thả nổi tại cùng thời điểm.

- Không được hưởng lợi khi lãi suất giảm: Nếu thị trường đi xuống, bạn sẽ phải "ngậm ngùi" trả mức lãi suất cao hơn trong khi người khác đang được hưởng lợi.

2. Lãi Suất Thả Nổi - "Kẻ Phiêu Lưu" Nhiều Cơ Hội

Đây là loại lãi suất sẽ thay đổi định kỳ (thường là 3, 6, hoặc 12 tháng một lần) dựa trên một lãi suất tham chiếu của thị trường (ví dụ: lãi suất tiết kiệm 12 tháng + một biên độ nhất định).

-

Ưu điểm:

- Thường thấp hơn ban đầu: Mức lãi suất khởi điểm của gói vay thả nổi thường rất hấp dẫn, giúp bạn "dễ thở" hơn trong những tháng đầu tiên.

- Cơ hội hưởng lợi: Nếu kinh tế vĩ mô ổn định và lãi suất thị trường giảm, khoản trả góp hàng tháng của bạn cũng sẽ giảm theo.

-

Nhược điểm:

- Rủi ro biến động: Đây là nhược điểm lớn nhất. Khi lãi suất thị trường tăng, gánh nặng trả nợ của bạn sẽ tăng theo, có thể gây xáo trộn kế hoạch tài chính.

- Khó dự đoán: Bạn khó có thể biết chính xác mình sẽ phải trả bao nhiêu tiền trong 2-3 năm tới.

Đặt Lên Bàn Cân: Khi Nào Nên Chọn Loại Nào?

Không có câu trả lời nào đúng cho tất cả mọi người. Lựa chọn thông minh phụ thuộc vào hoàn cảnh và tính cách của chính bạn.

Hãy chọn LÃI SUẤT CỐ ĐỊNH nếu:

- Bạn là người ưa thích sự an toàn, có ngân sách cố định: Bạn là người làm công ăn lương với thu nhập ổn định, không muốn bất kỳ sự xáo trộn nào trong kế hoạch chi tiêu.

- Bạn vay một khoản tiền lớn trong dài hạn (ví dụ: vay mua nhà, mua xe ô tô): Với các khoản vay kéo dài 5, 10, 20 năm, sự ổn định là yếu tố then chốt để đảm bảo khả năng chi trả.

- Bạn dự báo lãi suất thị trường sắp tới sẽ tăng: Nếu bạn đọc tin tức và thấy các dấu hiệu cho thấy ngân hàng nhà nước sắp tăng lãi suất điều hành, việc "khóa" lại một mức lãi suất cố định là một quyết định khôn ngoan.

Ví dụ thực tế: Anh Minh, một nhân viên văn phòng, vay 1 tỷ đồng để mua nhà trong 20 năm. Anh chọn lãi suất cố định 8%/năm trong 3 năm đầu. Dù thị trường có biến động ra sao, anh vẫn chắc chắn về khoản tiền phải trả mỗi tháng, giúp anh an tâm công tác và lo cho gia đình.

Hãy chọn LÃI SUẤT THẢ NỔI nếu:

- Bạn có tài chính vững vàng, linh hoạt: Thu nhập của bạn tốt và có một khoản tiết kiệm dự phòng đủ để chống chọi với những đợt tăng lãi suất đột ngột.

- Bạn vay ngắn hạn (dưới 3 năm): Với các khoản vay tiêu dùng ngắn, bạn có thể tất toán khoản vay trước khi lãi suất kịp biến động quá nhiều.

- Bạn có kiến thức và kỳ vọng lãi suất thị trường sẽ giảm hoặc đi ngang: Bạn tự tin vào khả năng phán đoán của mình và sẵn sàng chấp nhận rủi ro để có cơ hội trả lãi suất thấp hơn.

Ví dụ thực tế: Chị Lan, chủ một cửa hàng kinh doanh online, vay 200 triệu để nhập hàng trong 1 năm. Chị chọn lãi suất thả nổi vì khoản vay ngắn, và chị dự đoán kinh tế ổn định, lãi suất khó có thể tăng mạnh trong 12 tháng tới. Chị chấp nhận một chút rủi ro để có được mức lãi suất khởi điểm tốt hơn.

Lời Kết Từ Cashloan.VN

Lãi suất cố định và thả nổi không phải là "cạm bẫy" hay "cơ hội", mà chúng là những công cụ tài chính với các đặc tính khác nhau. "Cạm bẫy" chỉ xuất hiện khi bạn lựa chọn mà không hiểu rõ. "Cơ hội" sẽ đến khi bạn lựa chọn công cụ phù hợp nhất với hoàn cảnh, khẩu vị rủi ro và mục tiêu của chính mình.

Trước khi đặt bút ký, hãy thảo luận kỹ với nhân viên tư vấn về cả hai lựa chọn này. Một quyết định sáng suốt hôm nay sẽ mang lại sự bình yên cho bạn trong suốt hành trình vay vốn.